Comprendre vos obligations comptables réelles vous permet d’anticiper votre charge administrative mensuelle et d’éviter deux erreurs coûteuses : sous-estimer la rigueur nécessaire ou, à l’inverse, payer pour des prestations dont vous n’avez légalement pas besoin.

Ce guide présente les obligations comptables légales des micro-entrepreneurs en 2026. Il ne constitue pas un conseil personnalisé sur votre situation fiscale et sociale spécifique. Les seuils, taux et règles mentionnés sont susceptibles d’évoluer. En cas de doute, consultez un expert-comptable spécialisé ou un conseiller URSSAF pour une analyse adaptée à votre cas.

Votre feuille de route création en 3 points :

- Aucune obligation légale de comptable en micro-entreprise

- Livre des recettes chronologique et factures numérotées : seule comptabilité exigée

- Plateformes en ligne sécurisent vos démarches avec formalistes experts

Cette dynamique de création s’inscrit dans une tendance de fond : avec 1 165 800 créations d’entreprises enregistrées en France en 2025 selon le rapport annuel 2025 de l’INSEE, soit une progression de 5 % après +6 % en 2024, le statut de micro-entrepreneur confirme son rôle de tremplin entrepreneurial privilégié. Le commerce (+11 %) et les services administratifs (+12 %) tirent particulièrement cette croissance.

Pourtant, cette accessibilité ne doit pas faire oublier l’essentiel : comprendre précisément vos obligations comptables réelles vous évite deux écueils majeurs. D’une part, sous-estimer la rigueur administrative nécessaire et risquer un redressement. D’autre part, dépenser inutilement dans des prestations comptables dont vous n’avez pas légalement besoin. Ce guide détaille point par point ce que la loi exige vraiment de vous.

- Ce que dit vraiment la loi sur la comptabilité des micro-entreprises

- Lancer votre activité en ligne avec un accompagnement dédié

- Vos obligations comptables réelles (spoiler : un cahier suffit)

- Charges sociales, fiscalité et déclarations : votre calendrier annuel

- Quand un comptable devient pertinent (même en micro)

Ce que dit vraiment la loi sur la comptabilité des micro-entreprises

Contrairement à une idée reçue persistante, aucun texte législatif n’impose le recours à un expert-comptable pour les micro-entrepreneurs. Cette confusion provient souvent d’une méconnaissance du régime micro-social simplifié, radicalement différent des obligations comptables des sociétés classiques (EURL, SASU, SARL).

Non, aucune obligation légale. Le régime de la micro-entreprise ne requiert que la tenue d’un livre des recettes chronologique et la conservation des factures pendant 10 ans, comme l’impose la réglementation officielle du portail Service Public Entreprendre.

Selon les nouveaux seuils 2026 publiés par l’URSSAF, vous pouvez exercer sous ce régime tant que votre chiffre d’affaires annuel reste sous 203 100 € pour les activités de vente de marchandises ou sous 83 600 € pour les prestations de services. Ces plafonds délimitent précisément le périmètre du régime simplifié.

La simplicité administrative constitue justement l’ADN de ce statut. Là où une société classique doit produire des comptes annuels, un bilan, un compte de résultat et des annexes comptables, le micro-entrepreneur se contente d’enregistrer ses encaissements au fil de l’eau. Cette différence fondamentale explique pourquoi la majorité des 758 600 créateurs enregistrés en 2025 ont pu démarrer leur activité sans assistance comptable externe.

Bon à savoir : Si vous exercez une activité d’achat-revente de marchandises, vous devez également tenir un registre des achats en plus du livre des recettes. Cette obligation complémentaire reste nécessairement réalisable sans compétence comptable particulière.

Lancer votre activité en ligne avec un accompagnement dédié

Les plateformes spécialisées observent un taux de rejet nettement inférieur lors d’une vérification préalable par un formaliste, comparé aux soumissions autonomes au guichet unique. Cette différence s’explique par des erreurs de saisie récurrentes : code APE inadapté, domiciliation incomplète, pièces justificatives manquantes.

Pour contourner ces obstacles, créer sa micro entreprise facilement via une plateforme spécialisée constitue une solution efficace pour sécuriser l’ensemble des démarches administratives tout en conservant la maîtrise de son budget. Ces services accompagnent généralement l’entrepreneur à chaque étape : choix de l’activité, vérification des informations déclarées, constitution du dossier et transmission aux organismes compétents. Le coût de cet accompagnement se situe le plus souvent entre 80 et 150 €, une dépense ponctuelle qui peut éviter de nombreuses erreurs, des demandes de correction ou des retards de traitement. En simplifiant les formalités et en réduisant le risque d’omission, cette option permet souvent d’accélérer l’obtention du numéro SIRET et de démarrer son activité dans de meilleures conditions, avec davantage de sérénité.

Inscription au guichet unique INPI

Depuis janvier 2023, toutes les formalités de création passent exclusivement par le guichet unique géré par l’INPI (Institut National de la Propriété Industrielle). Vous remplissez un formulaire en ligne précisant votre identité, votre activité, votre adresse de domiciliation et votre régime fiscal souhaité. Ce parcours digital remplace définitivement les anciennes démarches physiques auprès des Chambres de Commerce ou des Chambres de Métiers.

Validation par un formaliste expert

Les plateformes d’accompagnement mettent à disposition un formaliste qui vérifie la cohérence juridique et fiscale de votre dossier avant transmission. Ce contrôle humain détecte les incohérences fréquentes : une activité libérale déclarée en BIC au lieu de BNC, une domiciliation chez un tiers sans attestation conforme, un code NAF trop générique risquant un refus.

Activation de vos espaces URSSAF et impots.gouv.fr

Une fois votre SIRET attribué par l’INSEE, vous recevez vos identifiants pour accéder à votre espace personnel sur autoentrepreneur.urssaf.fr. C’est depuis cette interface que vous déclarez mensuellement ou trimestriellement votre chiffre d’affaires et réglez vos cotisations sociales. Parallèlement, votre espace particulier sur impots.gouv.fr se met à jour automatiquement pour intégrer votre nouvelle activité professionnelle.

Ces deux portails centralisent l’intégralité de vos obligations déclaratives. Aucune démarche papier, aucun envoi postal, aucun rendez-vous physique obligatoire. Cette digitalisation totale explique pourquoi la gestion autonome sans comptable est devenue la norme pour la très grande majorité des micro-entrepreneurs actifs en 2026.

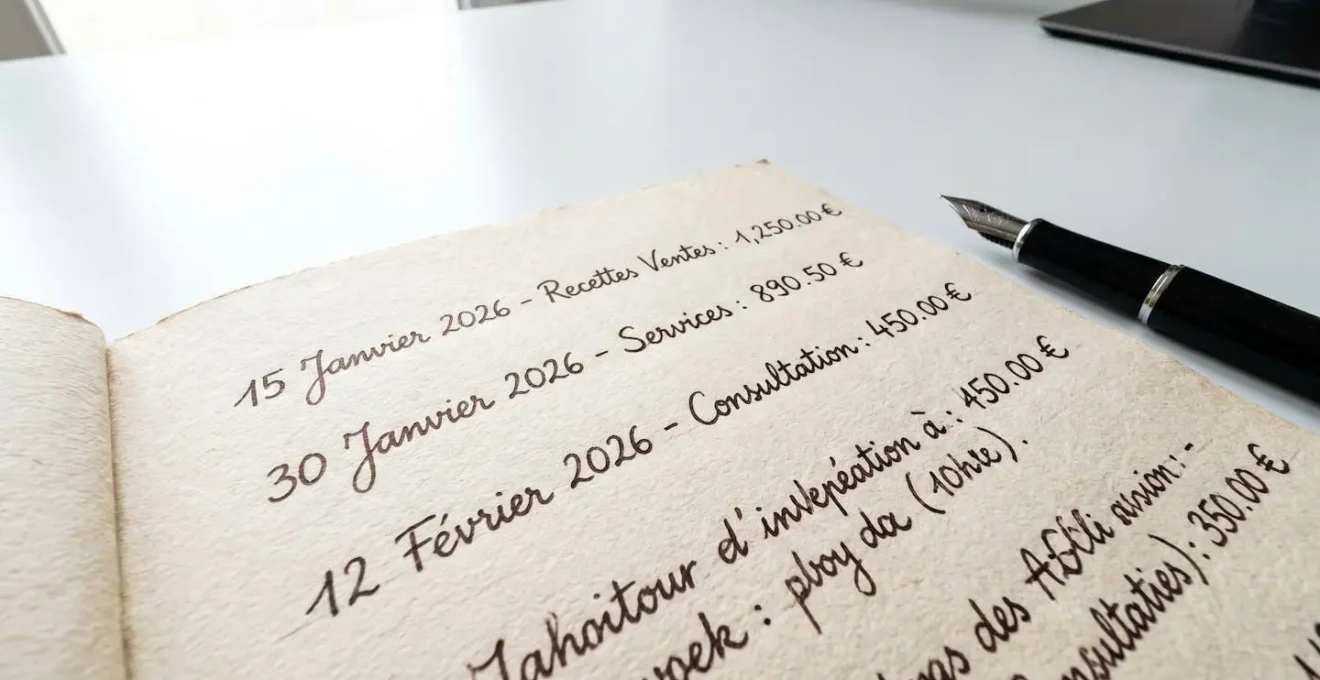

Vos obligations comptables réelles (spoiler : un cahier suffit)

La réglementation impose trois obligations comptables simples et cumulatives. Premièrement, tenir un livre des recettes chronologique mentionnant pour chaque encaissement la date, le montant, l’identité du client et le mode de règlement. Deuxièmement, numéroter et conserver toutes vos factures émises dans l’ordre d’émission. Troisièmement, archiver l’ensemble de ces documents pendant 10 ans à compter de la clôture de l’exercice concerné.

Ces trois règles peuvent être respectées avec un simple cahier manuscrit ou un tableur informatique basique. Aucune obligation de logiciel certifié, aucune norme de présentation comptable complexe, aucune réconciliation bancaire formelle. La logique est purement chronologique et déclarative, à l’opposé d’une comptabilité en partie double.

- Inscrire chaque encaissement dans le livre des recettes avec date, montant, client et mode de règlement

- Numéroter et archiver les factures émises dans l’ordre chronologique

- Vérifier la cohérence entre le total facturé et le total encaissé du mois

- Déclarer le chiffre d’affaires sur autoentrepreneur.urssaf.fr selon votre échéance

- Archiver les justificatifs bancaires pour contrôle éventuel

L’erreur la plus fréquemment constatée par l’URSSAF concerne la distinction entre chiffre d’affaires facturé et chiffre d’affaires encaissé. Le régime micro fonctionne strictement en comptabilité de trésorerie : vous ne déclarez que les sommes effectivement reçues sur votre compte, pas les factures émises mais non payées. Cette nuance génère régulièrement des déclarations erronées chez les débutants habitués au vocabulaire commercial.

Les 3 erreurs qui déclenchent un redressement : Confondre CA facturé et CA encaissé (déclarer uniquement les sommes réellement reçues). Oublier la déclaration trimestrielle même si CA nul (pénalité forfaitaire 54 €). Dépasser les plafonds sans anticiper la bascule en régime réel (comptable devient alors obligatoire rétroactivement).

Pour approfondir la question des prélèvements obligatoires, comprendre cotisations sociales et prélèvement libératoire vous permet d’optimiser votre charge fiscale dès la création. Le choix entre ces deux options conditionne directement votre taux effectif d’imposition et votre trésorerie mensuelle disponible.

Charges sociales, fiscalité et déclarations : votre calendrier annuel

Le système de prélèvement des micro-entrepreneurs fonctionne par versements proportionnels au chiffre d’affaires déclaré. Chaque mois ou trimestre, selon l’option retenue lors de la création, vous indiquez votre CA encaissé sur le portail URSSAF. Le système calcule automatiquement vos cotisations sociales selon un taux fixe qui varie selon la nature de votre activité.

Selon les nouveaux seuils 2026 publiés par l’URSSAF, le taux applicable en 2026 varie selon votre secteur. Les activités de vente de marchandises supportent environ 12,3 % de charges. Les prestations de services commerciales ou artisanales sont taxées autour de 21,2 %. Les prestations de services libérales atteignent désormais 25,6 % depuis le 1er janvier 2026, en hausse d’un point par rapport à 2025. Ces taux intègrent l’ensemble de votre protection sociale : maladie, retraite de base et complémentaire, allocations familiales, formation professionnelle.

25,6%

Taux de cotisations sociales pour les prestations de services BNC en 2026

Parallèlement aux charges sociales, vous devez gérer votre imposition sur le revenu. Deux options existent : le régime classique avec déclaration annuelle de vos revenus professionnels (après abattement forfaitaire de 34 %, 50 % ou 71 % selon l’activité), ou le versement fiscal libératoire qui permet de régler l’impôt en même temps que les cotisations sociales via un taux additionnel de 1 % à 2,2 % du CA. Cette seconde option nécessite que votre revenu fiscal de référence N-2 reste sous un plafond révisé annuellement.

-

Déclaration CA sur autoentrepreneur.urssaf.fr selon échéance

-

Déclaration complémentaire revenus 2025 même avec versement libératoire

-

Réception avis imposition et ajustement prélèvement à la source

-

Bilan annuel : vérifier dépassement plafonds et anticiper régime suivant

Cette mécanique déclarative simplifiée explique pourquoi la gestion administrative d’une micro-entreprise mobilise rarement plus d’une heure par mois. L’absence de TVA à facturer, collecter et reverser (tant que vous restez sous les seuils de franchise) élimine une couche de complexité supplémentaire. Pour creuser ce sujet, découvrir avantages et inconvénients micro-entrepreneur permet d’évaluer si ce régime correspond réellement à votre projet ou si une structure sociétale serait plus adaptée dès le départ.

Quand un comptable devient pertinent (même en micro)

Contrairement à ce qu’affirment de nombreux contenus marketing, certaines situations rendent l’accompagnement comptable recommandé même sous le régime micro. La première concerne les créateurs dont le chiffre d’affaires approche les plafonds légaux. À ce niveau d’activité, anticiper la bascule vers un régime réel (EURL, SASU) devient stratégique pour optimiser la fiscalité et préparer la transition administrative.

La deuxième situation touche les activités mixtes combinant vente de marchandises et prestations de services. Le calcul des plafonds cumulés (203 100 € global dont maximum 83 600 € de services) et la ventilation correcte des recettes dans chaque catégorie nécessitent une vigilance accrue. Une erreur de classification entraîne des redressements URSSAF avec majorations, auxquelles s’ajoutent les intérêts de retard.

- Votre CA approche les plafonds micro

Comptable conseillé pour anticiper le passage en EURL ou SASU et optimiser la fiscalité de transition. Le basculement en régime réel impose rétroactivement une comptabilité complète avec bilan et compte de résultat.

- Vous cumulez plusieurs activités distinctes

Expertise comptable utile pour ventiler correctement le CA entre catégories (vente, services BIC, services BNC) et éviter les erreurs de plafonnement. Les déclarations mixtes génèrent régulièrement des contrôles URSSAF.

- Vous envisagez des investissements lourds ou une embauche

Sortie du régime micro nécessaire car incompatible avec l’embauche de salariés ou l’amortissement d’actifs. Le comptable devient alors obligatoire en régime réel pour produire les comptes annuels légaux.

Troisième cas de figure : les créateurs souhaitant structurer leur activité avec un local commercial distinct, des investissements matériels amortissables ou l’embauche de salariés. Le régime micro devient inadapté car il ne permet ni la déduction des charges réelles, ni l’optimisation fiscale via amortissements, ni la gestion d’une masse salariale. Dans ces configurations, la bascule vers une société avec comptable devient non plus optionnelle, mais obligatoire pour respecter le cadre légal.

Puis-je utiliser mon compte bancaire personnel pour ma micro-entreprise ?

Oui, tant que votre chiffre d’affaires annuel reste sous 10 000 € deux années consécutives. Au-delà de ce seuil, un compte dédié à votre activité professionnelle devient obligatoire, mais il n’est pas nécessaire qu’il s’agisse d’un compte bancaire professionnel facturé plus cher.

Que se passe-t-il si je dépasse les plafonds de CA en cours d’année ?

Vous bénéficiez d’une tolérance de dépassement. Si vous restez sous 223 410 € pour la vente ou sous 91 960 € pour les services, le régime micro continue l’année en cours et l’année suivante. Un dépassement au-delà de ces seuils majorés entraîne une bascule immédiate en régime réel avec obligations comptables complètes.

Le prélèvement libératoire est-il obligatoire ?

Non, il s’agit d’une option fiscale facultative. Vous pouvez choisir le régime classique avec déclaration annuelle de vos revenus. Le versement fiscal libératoire devient avantageux si votre revenu fiscal de référence N-2 reste sous environ 27 500 € pour une personne seule, seuil révisé chaque année.

Dois-je déclarer mon CA même s’il est nul ?

Oui, la déclaration mensuelle ou trimestrielle reste obligatoire même avec un chiffre d’affaires à zéro euro. L’absence de déclaration dans les délais entraîne une pénalité forfaitaire automatique de 54 € par déclaration manquante, quel que soit le montant du CA.

Comment facturer sans numéro de TVA en micro-entreprise ?

Vous bénéficiez de la franchise en base de TVA tant que vous restez sous les plafonds du régime micro. Vos factures ne comportent aucune ligne de TVA et doivent obligatoirement mentionner : « TVA non applicable, art. 293 B du CGI ». Cette mention légale informe vos clients professionnels qu’ils ne pourront pas récupérer de TVA sur votre prestation.

Pour aller plus loin dans votre projet, devenir micro-entrepreneur rapidement nécessite de maîtriser ces quelques règles comptables fondamentales. L’autonomie administrative que permet ce statut constitue un avantage concurrentiel majeur, à condition de respecter scrupuleusement le calendrier déclaratif et les obligations d’archivage. La simplicité légale ne dispense pas de la rigueur organisationnelle.

Limites de ce guide :

- Ce guide ne remplace pas un conseil personnalisé sur votre situation fiscale et sociale spécifique

- Les plafonds, taux de charges et règles fiscales mentionnés sont valables en 2026 et peuvent évoluer

- Chaque secteur d’activité peut avoir des obligations complémentaires (assurances, qualifications, autorisations)

- L’absence de comptable ne dispense pas du respect strict des obligations déclaratives

Risques à connaître :

- Risque de redressement URSSAF en cas d’erreur dans les déclarations de chiffre d’affaires (pénalités et majorations de retard)

- Risque de dépassement des plafonds sans anticipation entraînant bascule automatique en régime réel avec obligations comptables lourdes rétroactives

- Risque de confusion entre chiffre d’affaires et revenu imposable entraînant sous-estimation des prélèvements fiscaux

En cas de doute sur votre situation : Consultez un expert-comptable spécialisé en micro-entreprise ou un conseiller URSSAF pour une analyse adaptée à votre cas.